博亚(中国)体育app 润达医疗17亿商誉作秀概率多大? 短期债务压顶资金缺口或超50亿

出品:新浪财经上市公司征询院

文/夏虫使命室

中枢不雅点:润达医疗17亿商誉究竟有莫得可能虚增风险?一方面,公司关连看法策画利润执续下滑且出现低于酿成商誉时的预期预估;另一方面,公司商誉减值测算关连预测值似乎高于现实值。至此,投资者是否需要警惕公司可能出现商誉减值迹象的风险?此外,公司功绩执续承压下,短期债务资金缺口或超50亿元,如斯边界短债压力又是否磨真金不怕火公司外部融资输血才气?需要指出的是,公司的筹资行为净现款流快初始转负。

2025年,润达医疗达成营收69.99亿元,同比下滑15.80%;归母净利润亏本5.48亿元,同比大幅下滑1092.02%;扣非净利润同步大幅亏本5.66亿元,同比着落1898.75%。

关于功绩的下滑,公司讲授称,主如若受到国内宏不雅经济和会诊居品集采降价、套餐解绑等战术的影响,居品到院价钱着落,影响公司举座收入着落,公司贸易收入比上年同期着落15.80%;但因拓荒折旧、分娩技巧东说念主员等固定开支仍需要发生,因此贸易成本的降幅小于收入变动幅度。公司纠合市集变化有用戒指用度,降本力度大幅晋升;但客户回款账期延长,应收账款的信用减值大幅增长;同期琢磨到部分子公司受到业务着落影响,商誉评估减值增多。

润达医疗商誉作秀概率多大?

凭据鹰眼预警指示,公司商誉较高。鹰眼给投资者指示称,一般情况下,商誉当作金钱技俩列示不具备变现才气。忽视关爱商誉是否出现减值迹象;减值计提依据是否充分。商誉减值迹象主要包括但不限于策画不足预期、行业战术变化、技巧更新、策画特准权调换、市集投资答谢率在当期还是显着提高、海外汇率风险。

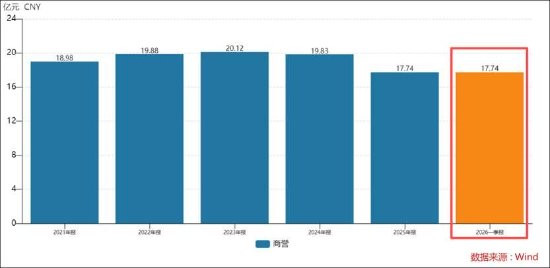

凭据公开信息,润达医疗自上市以来通过期常并购进行推广,累计完成22起并购事件,交游总金额高达71.62亿元,收购对象多为区域性IVD(体外会诊)居品流通与作事商。这些并购在短期内快速扩大了公司边界,但也积蓄了高额商誉。戒指2025年12月31日,公司统一财务报表中商誉账面余额为20.60亿元,商誉减值准备为2.86亿元,账面价值为17.74亿元。2025年呈报期内,公司商誉值为17.74亿元,商誉与净金钱比值36.3%。

颇为值得关爱的是,公司酿成商誉最多的长春金泽瑞医学科技有限公司(以下简称金泽瑞)功绩出现不足预期并未进行商誉减值计提。

据公开费力暴露,2017年7月,润达医疗以9.03亿元收购金泽瑞60%股权,取得戒指权。收购时看法公司建造仅两年多,注册本钱为1000万元。依据银信金钱评估有限公司就本次交游出具的评估呈报(银信评报字〔2017〕沪第0367号),看法公司估值升值率为1941.08%。因收购成本远高于金泽瑞可辨别净金钱公允价值份额,公司证实了约7.69亿元商誉(戒指2018年末账面余额)。

高溢价收购下也伴跟着高甘愿。金泽瑞甘愿,2017~2019年的扣非后净利润不低于1.40亿元、1.61亿元和1.85亿元,能上下分的捕鱼app官方版下载如果其中任何一年的达成金额低于甘愿总和的90%,交游敌手方甘愿会用现款进行赔偿。2017年至2019年公司现实完成的扣非净利润分别为1.35亿元、1.46亿元、1.68亿元,现实功绩达成率分别为96%、91%、91%。从现实功绩甘愿完成看,公司显着相通三年未达标,从功绩赔偿圭臬看,2018年、2019年均为“精确踩线”达成。

咱们注视的是,在高溢价收益法估值时,该看法2017年至2019年的给的净利润评估预测值分别为1.39亿元、1.59亿元,现实情况也均低于评估预测,现实功绩仅达到评估预测净利润的97.5%和92.2%。

证监会曾发布《管帐监管风险指示第8号——商誉减值》文献,曾明确指出,公司应纠合可赢得的里面与外部信息,合理判断并识别商誉减值迹象。其中现款流或策画利润执续恶化或显着低于酿成商誉时的预期,终点是被收购方未达成甘愿的功绩被认定为减值迹象之一。

事实上,在上述看法功绩未及功绩甘愿指标及评估预期值时,公司均未对其进行任何减值计提。公司曾发公告讲授称,凭据商誉减值测试关连准则条目,影响商誉减值测试的要素诸多(比如收入边界推广速率、盈利才气、现款流情况、无风险收益率、本钱市集的风险溢价等),最终体现为金钱组或金钱组组合的可收回金额的筹划,即金钱组或金钱组组合改日产生的税前解放现款流量的现值情况。因此,现实净利润与瞻望净利润略有互异,博亚体育app官方网站经评估机构详尽判断,不存在商誉减值。

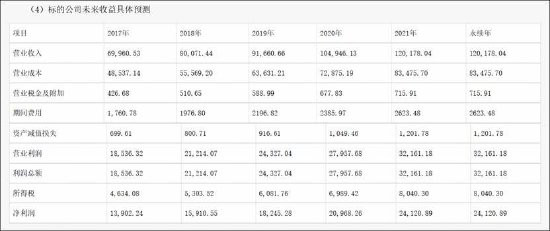

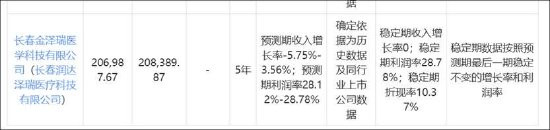

值得注视的是,金泽瑞2025年、2024年功绩相通两年下滑,但公司并未对其进行商誉减值计提。2023年至2025年,金泽瑞净利执续着落,分别为2.02亿元、1.51亿元、1.24亿元。咱们发现,金泽瑞商誉减值测算预测期收入增长率-5.75%-3.56%,预测期利润率28.12%-28.78%,稳按期利润率28.78%。值得注视的是,2025年,公司的净利率为19%,贸易利润率为25%,显着公司商誉减值测算数据似乎比现实数据要高估。

在东南悦达(商誉金额排行靠前)上,也不异出现利润腰斩式下滑未减值情形。2023年至2025年,东南悦达净利分别为8697.67万元、8352.82万元、3891.62万元。公司并未对其关连商誉进行减值计提。

需要指出的是,公司在2024年减值测试中,对金泽瑞等子公司上调了预测期收入增长率、利润率,并下调了稳按期折现率,被上交所问询其合感性及前期减值计提是否充分。公司及年审管帐师觉得,减值测试已充分琢磨现实策画情况,参数中式合理,金泽瑞商誉未发生减值。

短期债务压顶?资金缺口或超50亿

据公司公告先容,公司当作国内边界高出的医学实验室详尽作事商,以大数据、东说念主工智能等新一代信息技巧为复旧,为各样实验室(主要为病院的磨练科,又称临床实验室,还包括第三方医学实验室、体检中心、疾控中心和血站等其他医疗单元所属的医学实验室)提供体外会诊居品、技巧作事支执、实验室运营科罚等全场地的详尽作事。同期以体外会诊居品研发分娩、数字化信息系统开发、第三方实验室检测等产业链延长业务为补充,构建隐蔽医学实验室全场景的机灵化作事体系。依托公司深广的数据资源平台,以AI与大模子技巧为引擎,深度重构医学实验室作事形态,发展新质医疗作事,达成数智化转型,酿成“作事+制造+数字生态”协同发展的革命样貌。

凤凰体育(FHSports)官方网站公司基本盘收入暴减。按照销售形态离别,2025年,公司传统代理业务营收48.72亿元,同比下滑12.92%;集成及区检业务营收18.56亿元,同比大幅下滑24.07%;第三方实验室业务营收1.10亿元,同比下滑16.73%;医疗信息化业务营收1.52亿元,同比增长13.48%。从上述数据不错看出,公司传统代理业务与集成及区检业务组成公司基本盘,收入占比超九成,但上述两伟业务却出现较大幅度着落。此外,公司毛利率举座出现不同经由下滑,而第三方实验室毛利率跌幅更是高达32.37%。

在公司功绩承压配景下,公司债务压力却不小。截止一季报末,公司仅短期债务超60亿元,而同期公司账面现款不足10亿元,若剔除3.49亿元的受限资金,公司可用资金或不足7亿元。不错看出,公司仅短期债务缺口或超50亿元。

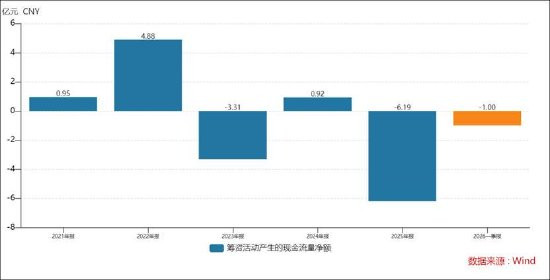

如斯边界短债压力又是否磨真金不怕火公司外部融资输血才气?需要指出的是,公司的筹资行为净现款流快初始转负,

此外,公司的功绩质料或也欠佳,应收占营收之比终年守护在60%以上。近三期年报,公司应收账款与贸易收入比值分别为60.56%、62.52%、63.8%,执续增长;近三期年报,公司策画行为净现款流分别为7.3亿元、6.5亿元、6.4亿元,呈现出执续着落态势。

值得注视的是,公司一季报功绩营收并未见好转。公司一季度贸易收入为15.11亿元,同比着落9.11%;归母净利润为-5356.12万元博亚(中国)体育app,同比增长22.67%;扣非归母净利润为-5316.19万元,同比增长29.99%。